干货!2022年中国有机硅行业龙头企业对比 合盛硅业VS新安股份,谁是中国“有机硅之王”?

在“双碳”目标和新能源、新材料产业高速发展的背景下,有机硅作为性能优异的基础化工材料,其战略地位日益凸显。行业竞争格局逐步清晰,其中合盛硅业与新安股份是公认的两大巨头,二者在产业链布局、业务重心和财务表现上各有千秋。本文将从多维度对比分析,探究谁更具“有机硅之王”的潜力。

一、核心业务与产业链布局对比

* 合盛硅业:一体化龙头,规模与成本优势显著

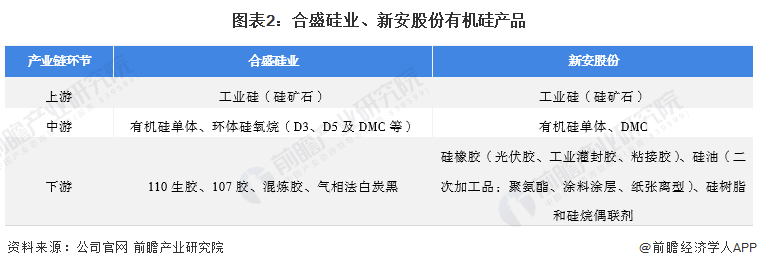

合盛硅业的核心战略是“煤电硅一体化”。其最大优势在于,从工业硅(有机硅和光伏多晶硅的核心原料)这一源头开始,构建了完整的垂直产业链。公司在新疆等地拥有丰富的煤炭、石英矿资源,自备电厂,实现了从原料、电力到中间体、下游产品的全覆盖。这种模式使其在工业硅和有机硅单体环节具备了行业领先的成本控制能力和规模效应。其业务重心更偏向于工业硅和有机硅单体等上游大宗产品,是全球最大的工业硅生产企业。

* 新安股份:双轮驱动,产业链协同与下游拓展见长

新安股份则长期坚持 “有机硅+草甘膦”双主业驱动模式,并形成了独特的 “硅-磷”循环经济产业链(有机硅副产物可用于草甘膦生产,实现资源循环利用)。与合盛相比,新安的产业链延伸更侧重于下游精细化工品。公司不断向下游高附加值的硅橡胶、硅油、硅树脂及终端制品(如密封胶、特种硅材料)拓展,技术服务和解决方案能力较强。其业务结构相对均衡,抗单一行业周期波动能力可能更优。

二、关键财务与市场数据透视(基于2021年报及2022年动态)

- 营收与利润规模:2021年,受行业高景气度驱动,两家公司业绩均大幅增长。合盛硅业营收和净利润的绝对规模及增速均高于新安股份,这主要得益于其上游产品的量价齐升。但2022年以来,随着工业硅和有机硅单体价格回落,合盛的业绩弹性也更大。

- 产能与市占率:在工业硅领域,合盛硅业产能遥遥领先,市占率约30%,是绝对的龙头。在有机硅单体产能上,两者均为国内第一梯队,合盛凭借新项目投产,总产能已实现反超。但在下游深加工产品的丰富度和高端化方面,新安股份仍保有传统优势。

- 盈利能力:在行业景气高峰期,合盛硅业凭借一体化成本优势,毛利率和净利率水平显著高于新安股份。其盈利能力的波动与上游原材料及能源价格关联度极高。

三、未来成长性与战略看点

- 合盛硅业的看点在于其持续的产能扩张(新疆、云南、黑龙江等多地布局)以及在光伏多晶硅材料领域的延伸。其成长逻辑紧密绑定工业硅景气度及新能源赛道,业绩爆发力强,但周期性也更明显。

- 新安股份的看点在于其产业链的协同效应和下游高端化转型。公司正加大在新能源、电子、医疗等高端领域用有机硅材料的研发和产能建设,致力于提升产品附加值。其成长更侧重于技术的深化和市场的精耕,追求更稳健的持续增长。

四、谁更配得上“有机硅之王”?

这个问题的答案取决于从哪个维度定义“王”:

- 若以“规模体量、上游控制力、行业影响力”论,合盛硅业无疑是当前的王者。它定义了行业的成本曲线,其扩产节奏对全球工业硅及有机硅单体供需格局有举足轻重的影响。

- 若以“产业链完整性、技术积累、下游品牌与抗风险能力”论,新安股份底蕴深厚。其“双轮驱动”与循环经济模式独具特色,在下游应用领域的深耕为其构建了差异化的竞争壁垒。

理财视角与风险提示

对于投资者而言:

- 合盛硅业更像一只与新能源和基础材料强相关的周期成长股。投资它需要紧密跟踪工业硅价格、能源政策及新增产能投放情况,波动较大,但行业景气时弹性十足。

- 新安股份则更像一家稳健的化工材料公司,兼具周期属性与一定成长性。其双主业在一定程度上平滑了周期波动,投资它需关注其下游高端产品的拓展进度及草甘膦市场行情。

风险提示:有机硅行业具有强周期性,产品价格波动剧烈;两家公司均面临产能大幅扩张后可能出现的供需失衡风险;原材料及能源价格波动、环保政策趋严、下游需求不及预期等也是共同需要关注的因素。

结论:中国有机硅行业“双雄并立”的格局已然形成。合盛硅业是当之无愧的“上游之王”,而新安股份则是“产业链与下游应用之王”。两者并非简单的替代关系,而是代表了行业不同的发展路径与竞争优势。投资者应根据自身风险偏好和对行业周期的判断,做出审慎选择。

如若转载,请注明出处:http://www.licaimenhu.com/product/252.html

更新时间:2026-06-19 07:47:02